固态氢基

绿色燃料

基于轻金属固态储氢技术的绿色能源转换与存储创新路径

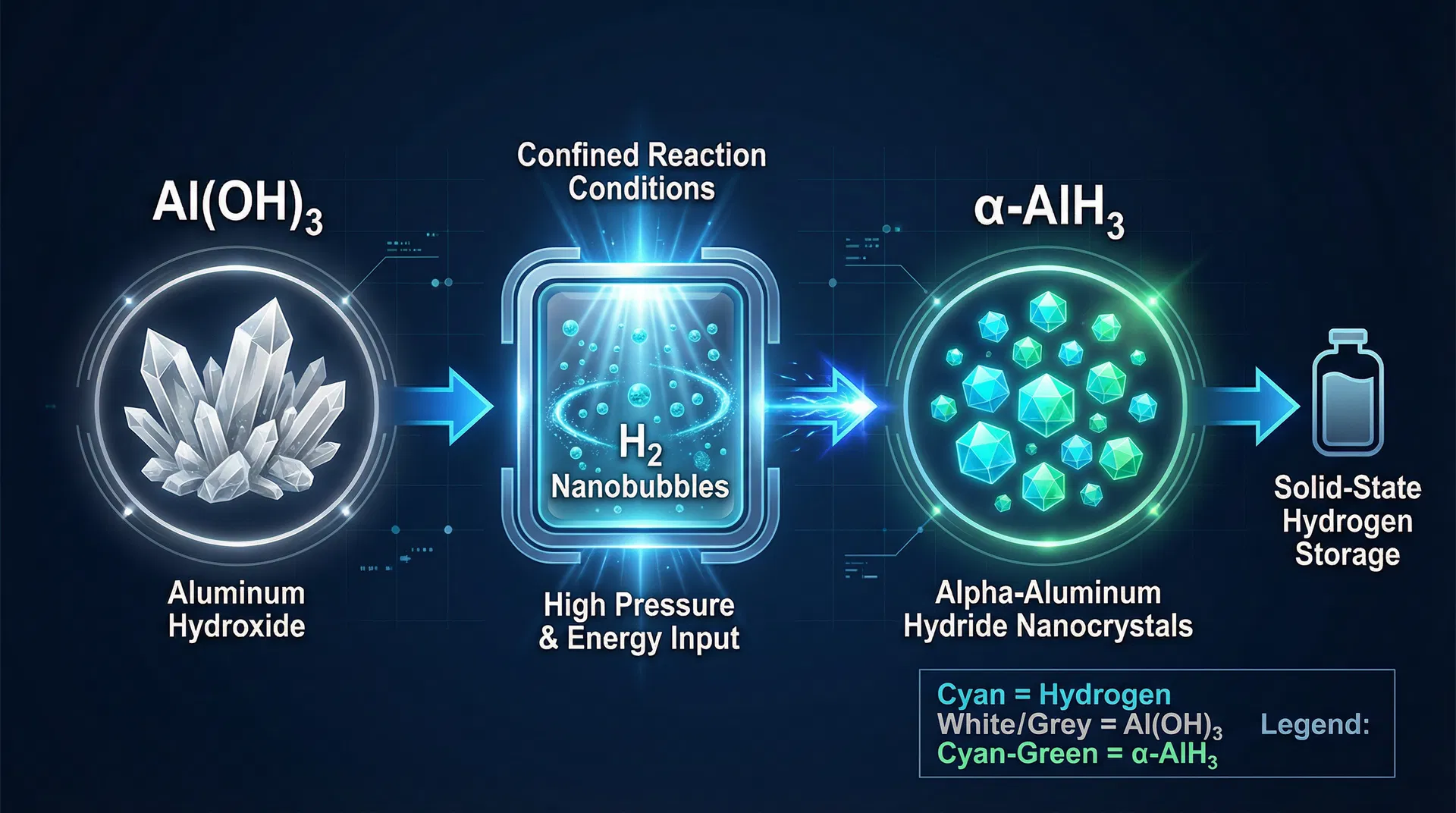

通过氢纳米气泡限域合成α-AlH₃,从底层原理颠覆储氢材料合成工艺, 破解绿色能源跨季节、跨区域调配的核心难题

颠覆性合成路径

从底层原理重构储氢材料的合成工艺,开辟低成本、高安全、易规模化的轻金属固态储氢新途径

低成本金属氢氧化物作为原料,来源广泛,价格低廉

氢纳米气泡在限域条件下产生高瞬时能量,驱动一步转化反应

高纯度纳米尺度氢化铝,储氢容量5-10 wt%,常温常压稳定

核心技术机制

纳米气泡限域效应

氢纳米气泡在水中受限域条件约束,产生极高的局部压力和瞬时能量密度,这是传统合成路线无法实现的关键物理化学机制。

一步水相合成

在水溶液中直接将Al(OH)₃转化为α-AlH₃,省去了传统路线的高温高压、有机溶剂等复杂工序,大幅降低能耗与成本。

低温按需释氢

结合配套低温水相释氢技术,最低70℃即可触发释氢,实现可逆循环。释氢过程产物为Al(OH)₃,可循环再利用。

纳米尺度优势

纳米级晶粒尺寸显著提升材料的释氢动力学性能,降低活化能,使得低温释氢成为可能,同时保持高储氢密度。

五大核心优势

固态氢基燃料在经济性、安全性、战略价值、可持续性和应用灵活性上全面领先, 构建起差异化的技术护城河

卓越经济性

储运成本大幅降低

常态下储存成本趋近于零;运输成本仅为管道输氢的1/2,高压罐车输氢的1/20。规模化生产后综合制氢成本约9元/公斤。

本质安全性

常温常压稳定储存

材料在常温常压下稳定,不具备自发释氢条件,泄漏、燃烧或爆炸的风险极低。彻底解决高压氢气储运的安全隐患。

战略价值

能源安全与自主

生产过程不依赖化石能源,降低对外部能源依存度。可替代电化学储能,缓解对钴、镍、锂等关键战略矿产的进口依赖。

环保可持续

近乎无限循环使用

储氢材料在理论上可实现近乎无限的循环使用,大幅降低对一次原材料的消耗。全流程零碳排放,推动能源深度脱碳。

应用灵活性

多场景广泛适用

可直接替代火电煤炭,为氢燃气轮机、氢燃料电池提供高品质燃料,便于运输至加氢站,也可服务工商业分布式供能。

发电竞争力

度电成本0.66元

基于固态氢基燃料的发电方案度电成本0.66元,已具备与改造后传统燃煤电站竞争的潜力,显著低于天然气发电(0.85元)。

经济性深度分析

基于弃电/低谷电价制氢,固态氢基燃料已实现与传统能源的成本竞争力, 度电成本0.66元,显著优于天然气发电

制氢成本构成

规模化生产后,1公斤氢气到达用户端的成本估算(电费0.05元/kWh,运输100km)

度电成本对比

不同发电技术路线度电成本对比分析(元/千瓦时)

发电技术路线详细对比

| 指标 | 燃煤电站 | 天然气 | 固态氢燃料 | 氢燃气轮机 | 燃料电池 |

|---|---|---|---|---|---|

| 燃料单价(元/kg) | 0.8 | 4.5 | 9 | 10 | 10 |

| kg发电量(kWh) | 3 | 7 | 15 | 17 | 20 |

| 燃料成本(元/度) | 0.27 | 0.64 | 0.60 | 0.59 | 0.50 |

| 设备折旧(元/度) | 0.05 | 0.15 | 0.04 | 0.15 | 0.30 |

| 碳成本(元/度) | 0.06 | 0.05 | 0 | 0 | 0 |

| 度电总成本(元) | 0.44 | 0.85 | 0.66 | 0.76 | 0.82 |

六大应用场景

从发电侧到用户侧,固态氢基燃料覆盖能源系统全链路, 构建清洁能源的完整生态

发电侧零碳替代

完全替代现有燃煤电站、天然气燃气轮机的燃料,实现发电端的深度脱碳。固态氢燃料可直接用于改造现有火电机组,改造成本低,过渡路径清晰。

对氢能行业的影响评估

固态氢基燃料技术将从根本上重塑氢能产业链的成本结构与规模边界, 推动氢能从"小众技术"走向"主流能源"

全面推广后预计每年可实现二氧化碳减排约1亿吨,相当于关停约40座百万千瓦级燃煤电厂

每年可减少煤炭使用约1亿吨,或天然气3000万吨,大幅提升国家能源自主供给能力

四大应用场景合计年新增制氢总需求可达约1600万吨,带动氢能产业规模化发展

产业链规模化发展预计每年可带动相关领域新增投资约一万亿元,覆盖制储装备、发电装备、新能源扩容等

年带动投资构成

产业链规模化发展年带动新增投资约1万亿元(亿元/年)

技术综合评估雷达图

固态氢基燃料技术六维度综合评分(满分100)

综合社会效益

能源安全

减少煤炭1亿吨/年或天然气3000万吨/年,大幅提升国家能源自主供给能力,有效抵御国际能源市场风险

资源战略

整个技术路线不依赖钴、镍、锂等我国稀缺矿产资源,可将这些战略资源更集中地保障新能源汽车等产业发展

电网安全

为电网提供大规模的灵活调节资源,有助于提升电网安全稳定运行水平,并为制定新的负荷管理、储能与调峰标准提供基础

用能变革

使得氢能能够安全、经济地进入园区、工商业乃至家庭,推动终端用能的清洁化革命,实现全面脱碳

产业发展展望

三阶段推进路径,从技术验证到全面产业化, 构建中国固态氢能产业的完整生态体系

技术验证与示范

规模化推广

全面产业化

规模化制氢需求规划(全面推广后)

当前问题与行动方案

聚焦当下最关键的四大挑战,提出具体可执行的行动方案, 推动固态氢基燃料技术从实验室走向商业化

当前核心挑战

工程化放大难题

高优先级纳米气泡限域合成工艺在实验室规模表现优异,但从克级到吨级的工程化放大面临传质、传热、均匀性等核心挑战,需要专门的反应器设计和过程控制技术。

标准与认证缺失

高优先级固态氢基燃料作为新型储能介质,目前缺乏完整的产品标准、安全规范和检测认证体系,制约了商业化推广和市场准入。

商业模式待验证

中优先级固态氢基燃料的商业模式涉及制氢、储运、释氢、发电等多个环节,产业链各方的利益分配、风险分担机制尚未成熟,需要通过示范项目验证。

产业链协同不足

中优先级固态氢基燃料涉及材料、化工、装备、能源等多个行业,产业链上下游协同机制尚未建立,关键装备(如专用释氢设备)的国产化程度有待提升。

三阶段行动方案

现在是最佳窗口期

全球氢能产业正处于从"技术探索"向"商业化规模化"跃迁的关键节点。 固态氢基燃料技术在成本、安全性和规模化潜力上具备独特优势, 先行者将在这场能源革命中占据战略制高点。